Экономическая эффективность информационных технологий. Экономическая оценка процесса внедрения информационной системы на предприятии Расчет экономической эффективности информационной системы предприятия

Расчет экономической эффективности является важным шагом при проектировании информационной системы.

Действующей методикой определения экономической эффективности информационной системы установлено, что основным показателем, определяющим экономическую целесообразность затрат на создание информационной системы является годовой экономический эффект.

Хозрасчетным показателем экономической эффективности является коэффициент экономической эффективности капитальных вложений, то есть срок окупаемости.

Экономический эффект рассчитывается по следующей формуле (4.1):

-

годовая экономия;

-

годовая экономия;

К – единовременные капитальные затраты на создание и внедрение программы;

-

единовременный нормативный коэффициент

экономической эффективности затрат

(

-

единовременный нормативный коэффициент

экономической эффективности затрат

( =0,12….0,15);

=0,12….0,15);

-

текущие затраты, связанные с эксплуатацией

информационной системы.

-

текущие затраты, связанные с эксплуатацией

информационной системы.

Срок окупаемости капитальных вложений рассчитывается по формуле (4.2)

|

|

,

,где: К – капитальные вложения во внедрение информационной системы;

-

годовая экономия.

-

годовая экономия.

Расчет экономического эффекта.

Рассчитаем составляющие формулы – капитальные затраты, текущие затраты, связанные с эксплуатацией информационной систем, годовая экономия.

Чтобы найти К - капитальные затраты на создание и внедрение программы воспользуемся формулой (4.3):

где:

- капитальные затраты на оборудования;

- капитальные затраты на оборудования;

- капитальные

затраты по монтажу.

- капитальные

затраты по монтажу.

- себестоимость

разработки программного обеспечения.

- себестоимость

разработки программного обеспечения.

Капитальные затраты по монтажу в нашем случае не учитываются.

Необходимо приобрести оборудование и обеспечение. Показатели, используемые при расчетах, предоставлены в таблице 4.1

Таблица 4.1 – Затраты на приобретаемое оборудование и обеспечение.

|

Наименование оборудования и программ |

Количество, шт |

Цена за единицу, тг |

Стоимость, тг. |

Норма амортизации |

Затраты на амортизацию |

|

|

Borland Delphi 7 | ||||||

|

ВСЕГО: | ||||||

Исходя из данных в таблице 4.1, следует, что капитальные затраты составят:

тенге.

тенге.

Себестоимость разработки программного обеспечения Ср складывается из:

Основной зарплаты инженера-программиста - Зосн (тенге);

Дополнительной зарплаты Здоп (тенге);

Отчислений на социальные нужды Ссоц. нуж . (тенге);

Затрат на электроэнергию Сэ/э (тенге).

Таким образом, себестоимость разработки программного обеспечения рассчитаем по формуле (4.4):

Для расчета Зосн - основной зарплаты инженера – программиста нужно учитывать, что на этапе анализа и проектирования разработкой занимается аналитик. Требуемая квалификация: высшее образование, первая или высшая категория. Разряд единой тарифной сетки, согласно – 14 (тарифный коэффициент 2.25).

На этапе кодирования, тестирования и отладки – инженер-программист. Разряд, согласно единой тарифной сетки, 9 (тарифный коэффициент 1.78). Для выполнения поставленной задачи предприятие выделило аналитика и инженера-программиста в одном лице.

Для данного вида работ используется повременная форма оплаты труда. За основу расчета оплаты труда используем Единую тарифную сетку, в которую вписан весь каталог действующих профессий и должностей по разрядам. Отнесение работников к той или иной квалификационно-должностной группе основывается в сетке на сложности их труда.

Рассчитывается размер должностного оклада по формуле (4.5).

МЗП – минимальная заработная плата (с 01.01.2011 года = 15 999 тнг.);

К тар – тарифный коэффициент, устанавливается в соответствии с ЕТС РК.

Из предыдущих расчетов можно рассчитать почасовую оплату каждого этапа. Постановкой задачи, разработкой алгоритма и структуры базы данных занимается аналитик. Написанием программы, отладкой и подготовкой программной документации - программист. Так как всю работу будет выполнять инженер – программист, то каждый этап будет рассчитываться по часам. Почасовую оплату высчитываем, исходя из того, что на фирме рабочая неделя (5 дней) и 8-часовой рабочий день. Рабочих дней в месяце в среднем 21. Получается 168 рабочих часов в месяц. Отсюда высчитываем оплату за час:

|

тенге/час тенге/час |

Расчет фонда заработной платы представлен в таблице 4.2

Таблица 4.2 – Расчет фонда заработной платы

|

Наименование этапа |

Количество часов, час |

Часовая тарифная ставка, тенге/час. |

Стоимость этапа, тенге |

|

1.постановка задачи | |||

|

2.разработка алгоритма и структуры базы данных | |||

|

3.написание программы | |||

|

4.отладка программы | |||

|

5.подготовка программной документации | |||

|

Дополнительная зарплата (20%) | |||

Отчисления на социальные нужды принимаются в размере 13% от суммы основной и дополнительной зарплат по формуле (4.6):

где, P - мощность, потребляемая компьютером при работе равная 0,45(кВт);

T раб - время работы компьютера (304 часов – написание программы, отладка, составление программной документации);

Ц э - стоимость киловатта электроэнергии на данный момент (9,6 тенге за кВт).

Расход средств на оплату электроэнергии:

Себестоимость разработки программного обеспечения по заработной плате составит 74657,08 тенге.

К - капитальные затраты на создание и внедрение программы по формуле (4.3) составят:

|

|

=

КВт,

=

КВт,где: п – количество оборудования;

- номинальная

сущность оборудования (КВт=0,15);

- номинальная

сущность оборудования (КВт=0,15);

- годовой фонд

времени работы оборудования (2920 часов);

- годовой фонд

времени работы оборудования (2920 часов);

- коэффициент

полезности действия (

- коэффициент

полезности действия ( ).

).

По ниже приведенной формуле получаем следующее:

где:

- сумма потребляемой энергии:

- сумма потребляемой энергии:

-

стоимость одного КВт/час (

-

стоимость одного КВт/час ( КВт/час)

КВт/час)

Рассчитываем затраты на амортизацию по формуле (4.11):

|

|

где:

-

норма амортизационных отчислений на

оборудование;

-

норма амортизационных отчислений на

оборудование;

-

капитальные затраты на оборудование

-

капитальные затраты на оборудование

Итак, текущие затраты равны:

|

Зтек = 30000 + 30000+ 2943,3 = 62943,3тнг. |

где:

-

затраты на амортизацию используемого

оборудования;

-

затраты на амортизацию используемого

оборудования;

-

затраты на текущий ремонт и обслуживание

оборудования;

-

затраты на текущий ремонт и обслуживание

оборудования;

-

затраты

на электроэнергию.

-

затраты

на электроэнергию.

Расчет эффективности от внедрения программы.

До внедрения информационной системы на оформление одного заказа затрачивалось 30 минут. После внедрения информационной системы время сократилось на обработку на 10 минут.

Средняя стоимость 1 заявки – 10 058 тн.

Рабочий день менеджера составляет восемь часов, или 480 минут. В день до внедрения программного обеспечения менеджер оформлял:

480/30=16 заявок/день;

После внедрения:

480/20=24 заявки/день;

Рассчитаем разницу в количестве заявок, оформляемых менеджером до внедрения программного обеспечения и после за год.

16*255=4080 заявок/день;

24*255=6 120 заявок/день.

В день после внедрения программного проекта экономия времени составляет:

16*20мин = 320 мин;

480-320=160 мин, или 2,7 часа.

После внедрения у менеджера появилось больше свободного времени, которое он может занять другой работой. Или же, при имеющихся заказах, успеть больше оформить заказов за день.

Рассчитаем экономичность, при условии, если еще в день в среднем оформлять на одну заявку больше.

В году 255 рабочих дней. За год будет выполнено на 255 заявок больше.

Рассчитаем годовую экономию.

Разница в суммах реализации товара составит

255 *10 058=2564790 тн/год;

Примерная рентабельность одного заказа составляет 27%. Годовая экономия составит:

Э год = 2564790 *27% = 692493,3 тн/год;

Срок окупаемости: Т ок. = К/Г эк. = 194 657,08/692493,3 = 0,28, что составляет примерно 3,5 месяца.

Если брать в учет, что заказы прибывают по мере нарастания спроса, то число годовой экономии не является абсолютной величиной. Ведь мы не можем утверждать, что заказы будут всегда, и в свободное время, которое появится у менеджера после внедрения программного продукта, он будет оформлять заказы.

Экономический эффект составит:

|

692493,3 -(194 657,08*0,15+62943,3)= |

Суммарный эффект показывает, за какое время произойдет возмещение затрат на разработку и внедрение информационной системы.

1. Изучить теоретические аспекты и выявить природу «Расчёт экономического эффекта от разработки и внедрения программного продукта»

2. С учетом того что было применен процесс автоматизации в ручную работу среднего работника были извлечены следующие выгоды: процесс поиска необходимой записи стал более экономичным по времени.

Анализируя расчеты экономической эффективности, можно прийти к выводу, что данный проект экономичен, и его внедрение выгодно для предприятия.

Скрипов Д.K., к.ф.м.н.

ОАО Банк ВТБ, зам.руководителя службы в ДИТ

выпускник группы MBA CIO-32A

Школы IT-менеджмента РАНХиГС при Президенте РФ

Грибанов С.П.

Школа IT-менеджмента РАНХиГС при Президенте РФ

При внедрении любой информационной системы на крупном предприятии всегда встает вопрос о целесообразности затрат, связанных с ее стоимостью. Очень важно максимально полно оценить все планируемые затраты, в том числе стоимость лицензий, стоимость услуг по внедрению \ доработке системы и стоимость сопровождения. Хотя для большинства проектов невозможно достоверно перевести в денежную форму имиджевые и другие нематериальные оценки, вызванные внедрением данной информационной системы, подробный анализ прямых и косвенных затрат и доходов позволяет сделать надежный вывод о необходимости ее внедрения.

Для оценки результата внедрения информационной системы экономическая эффективность может быть определена как разница между совокупным доходом от использования информационной системы и затратами на информационную систему в течение ее жизненного цикла . Но до внедрения системы будущий доход нельзя определить точно, можно только оценить его исходя из практики внедрения похожих систем. Поэтому вначале обычно говорят только о качественных прогнозных показателях.

Как и во многих крупных компаниях в ОАО Банк ВТБ одновременно внедряется большое количество как влияющих друг на друга, так и не связанных проектов. Проекты, как шаги процесса реализации долгосрочной IT-стратегии, кроме соответствия бизнес-стратегии банка, оцениваются и экономической эффективностью внедряемых или дорабатываемых информационных систем. Особенно в связи с тем что решения по внедрению проектов проходят через длинную цепочку людей в разветвленной структуре Банка, и в конце концов акцептуются Комитетом по банковским информационным технологиям коллегиально, необходима единая, прозрачная для представителей различных департаментов, методика, позволяющая сравнивать стоимость проектов и принимать ответственное решение об их внедрении.

ОАО Банк ВТБ является головным предприятием Группы ВТБ. Доля государства в капитале Банка ВТБ составляет 60.9%. Группа ВТБ – это международная финансовая группа, предоставляющая широкий спектр банковских услуг. Группа ВТБ состоит из Банка ВТБ и его дочерних кредитных и финансовых организаций. Дочерние кредитные организации осуществляют банковские операции, дочерние финансовые организации предоставляют услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера. Группа ВТБ сегодня состоит более чем из 30 компаний более чем в 20 странах мира. В компаниях Группы работают более 90 000 человек.

В соответствии со стратегией развития банковской группы ВТБ, основное направление деятельности – увеличение акционерной стоимости.

Современная банковская деятельность невозможна без использования кредитными организациями передовых информационных технологий, что позволяет не только повысить качество предоставляемых банковских услуг, но и расширить их перечень. Как показывает практика, использование современных технологий кредитными организациями обеспечивает существенное повышение эффективности их деятельности.

ИТ-Стратегия является составной частью общей стратегии развития Группы ВТБ и определяет направления развития ИТ в Группе ВТБ.

Основными целями ИТ-стратегии являются :

- оптимизация ИТ-расходов Группы ВТБ;

- повышение качества и надежности ИТ-услуг;

- обеспечение дополнительных конкурентных преимуществ для бизнеса за счет информационных технологий;

- подготовка ИТ к возможному объединению крупных российских банков Группы.

Построение группой ВТБ системы корпоративного управления нацелено на максимальное использование ее преимуществ, рост доли на целевых рынках, увеличение показателей эффективности и повышение уровня капитализации группы ВТБ .

Таким образом, в конкурентных условиях современного рынка, требующих постоянного добавления и\или изменения банковских продуктов, очень важна быстрая, эффективная и управляемая система передачи знаний между сотрудниками Банка. Проблемы передачи знаний еще больше увеличиваются для банковской группы в целом.

Действующая система дистанционного обучения Группы является разрозненной и в настоящий момент не соответствует потребностям Группы, так как не отражает матричной системы управления и действующих Глобальных бизнес-линий.

В Группе отсутствует возможность оперативного и стандартизированного обучения по Глобальным бизнес-линиям, линиям поддержки и продуктовым вертикалям.

Таким образом, необходимо создание оперативной системы внедрения и распространения знаний по бизнес-линиям, линиям поддержки и продуктовым вертикалям (в том числе новые процедуры, политики, стандарты отчетности, стандарты сервиса и прочие). Единая централизованная система обучения для компаний Группы ВТБ позволит:

- обеспечить контроль за качеством обучения в Группе, в том числе за счет наполнение курсов и обеспечения обратной связи

- создать общую групповую систему управления знаниями и обмена лучшими практиками

- обеспечить существенное снижение издержек на очное обучение (не только функциональное, но и навыковое) без потерь в качестве, а также на поддержку существующих порталов в разных компаниях группы, закупку аналогичных и взаимозаменяемых электронных курсов.

В настоящий момент системы дистанционного обучения автономно используются в практически половине компаний Группы. При этом некоторые порталы содержат менее десяти курсов и практически не используются.

Единый портал обучения Группы ВТБ позволит:

- создать единое учебное пространство для всех компаний Группы ВТБ

- создать площадка для обмена знаниями между компаниями Группы

- реализовать PR функции на уровне Группы

- обеспечить доступ всех сотрудников Группы к курсам по личной эффективности, менеджменту, работе с программным обеспечением и пр.

Внедрение автоматизированных систем дистанционного обучения дает экономию затрат на обучение работников от 30% до 80% (см.например ), в основном за счет снижения командировочных расходов работников и\или тренеров. Также дистанционные системы обучения позволяют провести обучение десятков тысяч работников в короткие сроки (например, ознакомление с новым банковским продуктом за две недели).

Существующая система обучения, используемая в Банке ВТБ не удовлетворяет требованиям бизнеса. Процессы внедрения изменений системы не удовлетворяют пользователей и должны быть переработаны.

Методы оценки экономической эффективности

В настоящее время в литературе в основном рассматривается два подхода для оценки экономической эффективности внедрения информационной системы. Первый из них состоит в использовании статических оценок, без учета стоимости денег во времени. Основным показателем является Совокупная стоимость владения (Total Cost of Ownership, TCO). Специфика показателя в том что он учитывает только расходную часть проекта. Универсального механизма расчета показателя не существует, учитываются прямые и косвенные затраты разных видов в зависимости от оцениваемого объекта. Вначале Gartner Group в 1987, а затем Interpose, купленная позже Gartner Group, еще в 1994 году предложили подход, использующий сравнения с аналогичными усреденными затратами в зависимости от профиля предприятия, что практически превратило даннный метод в индустриальный стандарт по оценки стоимости владения информационной системы.

ITIL Service Strategy () выделяет шесть основных характеристик затрат, разделенных по трем группам, таким образом что любой вид затрат может быть отнесен ровно к одному из элементов каждой из этих трех групп:

- Основные или операционные

- Прямые и косвенные

- Постоянные и переменные расходы.

Амортизироваться могут только постоянные расходы. Амортизация необходима, так как информационные системы могут стоить значительные суммы, и быть рассчитаны на много лет использования, и конечно их стоимость оказывается намного выше чем доход за первый год использования. В соответствии с Налоговым кодексом Российской Федерации электронно-вычислительная техника относится ко второй группе амортизируемых основных средств со сроком амортизации от 2 до 3 лет.

Основные статьи, по которым происходит оценка ():

- затраты на оборудование (Equipment Cost Unit, ECU);

- затраты на ПО (Software Cost Unit, SCU);

- затраты на персонал (Organization Cost Unit, OCU);

- затраты на размещение (Accommodation Cost Unit, ACU);

- трансферные затраты (Transfer Cost Unit, TCU), связанные с товарами и услугами, предоставляемыми другими отделами, т.е. внутренние расчеты между подразделениями организации;

- затраты на собственно учет (Cost Accounting, CA), связанные с процессом управления финансами IT.

Следующим показателем для анализа внедрения системы является Возврат инвестиций

(Return On Investment, ROI). Этот коэффициент показывает возврат капитала инвестированного в проект:

,

(1)

где – инвестированные средства, – стоимость на конец периода, – прибыль. Также его называют рентабельностью капитала.

Коэффициент удобно использовать для ответа на вопрос насколько проект эффективен (). С ним также близко связан период окупаемости проекта, это период времени, который нужен для выхода проекта на безубыточность.

Еще одним удобным показателем является Экономическая добавленная стоимость

(Ecnomic Value Added, EVA). Экономическая добавленная стоимость – это разница между чистой операционной прибылью компании и всеми понесенными затратами:

, (2)

где – чистая операционная приыль после уплаты налогов,

– средневзвешенная стоимость капитала, – инвестированные средства.

Сложность расчета показателя проявляется в оценке используемых параметров.

Если возврат инвестиций записать в виде ,

,

то показатель экономической добавленной стоимости определяется следующим образом:

.

То есть любая инвестиция создает добавленную стоимость только если ее рентабельность после вычета налогов превышает средневзвешенную стоимость капитала.

Когда нет возможности оценить получаемую в будущем прибыль явно, она оценивается за счет уменьшения трудоемкости или отсутствия необходимости выполнения операций вследствие внедрения информационной системы. Оценки соответствующей экономии умножаются на среднюю заработную плату и увеличиваются на размер налогов (страховых взносов) и стоимости рабочего места.

Ключевым минусом расчета TCO для оценки экономической эффективности является отсутствие учета доходной части проекта, а также изменение стоимости денег для длительных проектов. Поэтому далее будем использовать методы, которые учитывают концепцию дисконтированных денежных потоков с различными модификациями. Таким образом, для любого денежного потока будем определять его приведенную к заданному моменту времени стоимость.

Основным показателем для данной концепции является показатель Чистого дисконтированного дохода

(Net Present Value, NPV): (3)

(3)

где чистый дисконтированный доход, – инвестируемые средства, r

–

ставка дисконтирования, – суммарный денежный поток в k

-ом периоде, включая финансовые, инвестиционные и операционные потоки. Обычно учет денежных потоков идет за периоды длиной год.

Другим часто используемым показателем является Внутренняя норма доходности

(Internal Rate of Return, IRR). IRR это такая ставка, при которой Чистый дисконтированный доход становится равным 0.

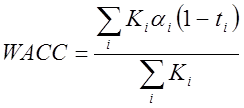

Для расчета Чистого дисконтированного дохода, а также для значения с которым может сравниваться Внутренняя норма доходности, необходимо с максимальной точностью провести оценку ставки дисконтирования. Ставка дисконтирования зависит от механизмов получения денег на проект, а также и возможности надежно вложить деньги. Для более точной оценки или большого срока рассмотрения экономики проекта может быть использован показатель Средневзвешенной стоимости капитала (WACC - W

eighted

A

verage

C

ost of

C

apital

) , (4)

, (4)

где – цена каждого источника в общей стоимости капитала,

– ставка налога, положительна если расходы можно исключить из налогооблагаемой базы, – ставка соответствующего источника.

На практике при реальной оценке эффективности инвестиционных проектов для принятия ответственного инвестиционного решения, указанные выше показатели рассчитываются не отдельно, а все вместе, так как каждый из них обладает как положительными, так и отрицательными свойствами.

Таким образом оптимальна следующая комбинация методик с точки зрения полноты и минимизации затрат на проведение оценки:

- определение затратной части проекта с использованием метода TCO

- определение эффектов от внедрения системы. Данная работа может состоять из нескольких компонентов:

- прогнозирование эффекта от внедрения, исходя из результатов достигнутых на ранее успешно реализованных аналогичных проектах в компаниях, принадлежащих к одному сектору экономики;

- прогнозирование эффекта на основании оценок бизнес-заказчиков.

- учет рисков, связанных с проектом внедрения.

Существование корпоративной культуры в компании часто затрудняет (и обычно довольно существенно) внедрение новых технологий, в том числе новых информационных систем. Поэтому обязательно необходимо учитывать корпоративные особенности.

Пример выбора информационной системы

В соответствие с ИТ-стратегией, структурой Банка, и учитывая анализ рынка автоматизированных систем обучения будем детально рассматривать реализацию требований Банка в программных продуктах WebTutor компании Websoft и Competentum Shareknowledge компании Competentum. Широко распространенные best of breed системы обучения иностранных компаний, такие как Saba или SAP R3, кроме тяжести технической доработки, обладают стоимостью только лицензий заметно превышающей полную стоимость внедрения и доработки рассматриваемых российских систем.

Вес критериев скоринговой таблицы (см. рис.1) выбирался на основании опыта внедрения похожих проектов в Банке. Основным критерием является стоимость (25%), так как проект должен быть экономически эффективен. Следующий по весу критерий (20%), а значит с наибольшим влиянием – это соответствие продукта as is заявленным бизнес-требованиям. Так как любая доработка несет в себе некоторый риск, а также требует времени, то конечно преимуществом обладает система с наименьшей требуемой доработкой. Высокий вес нефункциональных требований (15%) вызван требованиями контролирующих внутренних подразделений, например такими как обязательное предоставление прав доступа к информационным системам через ролевую структуру. Доработки информационных систем с целью выполнения таких требований, если они не были изначально предусмотрены при проектировании, обычно требуют больших временных и материальных затрат.

Рис. 1 . Оценка автоматизированных систем обучения

Трудозатраты на проект внедрения на основе программного продукта Competentum Shareknowledge и Microsoft Sharepoint Server были оценены компанией Microsoft, полученные работы были переведены в стоимость с учетом рыночных цен крупных компаний – автоматизаторов. В соответствии с полученными цифрами подсчитаем описанные выше финансовые показатели (расчет идет в миллионах рублей):

TCO = 15

ROI =19.6 / 15 – 1 = 30%

PI = 18.5 / 15 = 123%

NPV = 3.5

EVA = 4.6 – 0.035*3*15 = 3.03

IRR около 10%.

Основной вклад в снижение издержек вносит расходная статья по трансляции стандартов обучения на дочерние компании Группы по программе "Управление изменениями". Данные затраты включают в себя проведение тренинга для выбранных локальных провайдеров и их сертификация по программе и по встроенным элементам с учетом средней стоимости оплаты каждому из провайдеров, командировочных расходов, и контроля качества тренингов, то есть поездки в дочерний банк провайдера-держателя программы и/или сотрудников Службы корпоративного обучения для поддержки и контроля качества, а также само проведение тренингов локальными провайдерами в дочернем банке.

В процессе проведения оценки экономической эффективности можно сделать следующие выводы:

Корпоративные системы управления

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО «Ивановский государственный университет»

Экономический факультет

Кафедра информационных технологий в экономике

и организации производства

Экономическая оценка эффективности информационных систем. Часть 2

Методические указания к практическим занятиям

по дисциплине «Эффективность ИС»

для студентов специальности

«Прикладная информатика в экономике»

дневной и заочной форм обучения

Издательство «Ивановский государственный университет»

Составители : кандидат экономических наук, доцент И.В. Гуськова ,

ст. преподаватель А.В. Романова

В методических указаниях приведены теоретические основы дисциплины для анализа экономической эффективности внедрения информационных систем, выделены показатели эффективности автоматизированных решений и особенности их расчета, рассматривается классификация известных методик и подходов оценки эффекта от реализации ИТ-проектов, список рекомендуемой литературы.

Методические указания предназначены для практических занятий по курсу «Эффективность ИС» и написания курсовых и дипломных работ для студентов специальности «Прикладная информатика в экономике» всех форм обучения.

Печатается по решению методической комиссии

экономического факультета

Ивановского государственного университета

Рецензент : кандидат технических наук, доцент С.М. Голяков (ИвГУ)

|

1. Методы оценки эффективности информационных систем | |

|

1.1.Традиционные финансовые методы | |

|

1.1.1. Расчет совокупной стоимости владения (TCO ) | |

|

1.2. Качественные методы | |

|

1.3. Вероятностные методы | |

|

2. Показатели экономической эффективности автоматизированных экономических информационных систем (АЭИС) | |

|

3. Показатели прямой и косвенной эффективности автоматизированной информации | |

|

4. Методика оценки экономической эффективности от внедрения задач | |

1. Методы оценки эффективности информационных систем

При внедрении программного продукта, поддерживающего концепцию сбалансированной системы показателей, организации желают потратить минимум средств и получить максимум выгод от ее эксплуатации.

Однако, в настоящее время внедрение современных информационных технологий, даже при достаточно широком предложении на этом рынке и регулярном снижении цен, остается дорогостоящим проектом. Поэтому актуальным становится вопрос необходимости оценки целесообразности внедрения таких систем. То есть экономические выгоды от внедрения ИТ-проектов могут быть реализованы в том случае, если они выявлены уже в процессе проектирования и заложены (прямо или косвенно) в целевые установки проекта. Управление эффективностью проектов необходимо, так как предприятие несет большие потери при нерациональном внедрении новой ИТ-технологии. Для оценки экономической эффективности разработан целый ряд методов, которые условно можно разделить на три группы:

традиционные финансовые методы, предполагающие определение таких показателей, как чистый приведенный доход (Net Present Value, NPV), экономическая привлекательность (Economic Value Added, EVA), совокупной стоимости владения (Total Cost of Ownership, TCO) и т.д.;

качественные методы оценки, основными из которых можно назвать систему сбалансированных показателей (Balanced Scorecard), информационную экономику (Information Economics, IE), управление портфелем активов (Portfolio Management) и т.д.;

вероятностные методы оценки: справедливая цена опционов (Real Options Valuation, ROV), прикладная информационная экономика (Applied Information Economics, AIE) и т.д.

Каждая из перечисленных выше групп обладает рядом достоинств и недостатков, предпочтительной областью применения, долей конструктивности и возможностью интегрирования в стратегию развития.

1.1. Традиционные финансовые методы

Эти методологии используют традиционные финансовые расчеты с учетом специфики ИТ и необходимости оценивать риск.

Расчет экономической эффективности является важным шагом при проектировании информационной системы.

Действующей методикой определения экономической эффективности информационной системы установлено, что основным показателем, определяющим экономическую целесообразность затрат на создание информационной системы является годовой экономический эффект.

Хозрасчетным показателем экономической эффективности является коэффициент экономической эффективности капитальных вложений, то есть срок окупаемости.

Экономический эффект рассчитывается по следующей формуле (4.1):

-

годовая экономия;

-

годовая экономия;

К – единовременные капитальные затраты на создание и внедрение программы;

-

единовременный нормативный коэффициент

экономической эффективности затрат

(

-

единовременный нормативный коэффициент

экономической эффективности затрат

( =0,12….0,15);

=0,12….0,15);

-

текущие затраты, связанные с эксплуатацией

информационной системы.

-

текущие затраты, связанные с эксплуатацией

информационной системы.

Срок окупаемости капитальных вложений рассчитывается по формуле (4.2)

|

|

,

,где: К – капитальные вложения во внедрение информационной системы;

-

годовая экономия.

-

годовая экономия.

Расчет экономического эффекта.

Рассчитаем составляющие формулы – капитальные затраты, текущие затраты, связанные с эксплуатацией информационной систем, годовая экономия.

Чтобы найти К - капитальные затраты на создание и внедрение программы воспользуемся формулой (4.3):

где:

- капитальные затраты на оборудования;

- капитальные затраты на оборудования;

- капитальные

затраты по монтажу.

- капитальные

затраты по монтажу.

- себестоимость

разработки программного обеспечения.

- себестоимость

разработки программного обеспечения.

Капитальные затраты по монтажу в нашем случае не учитываются.

Необходимо приобрести оборудование и обеспечение. Показатели, используемые при расчетах, предоставлены в таблице 4.1

Таблица 4.1 – Затраты на приобретаемое оборудование и обеспечение.

|

Наименование оборудования и программ |

Количество, шт |

Цена за единицу, тг |

Стоимость, тг. |

Норма амортизации |

Затраты на амортизацию |

|

|

Borland Delphi 7 | ||||||

|

ВСЕГО: | ||||||

Исходя из данных в таблице 4.1, следует, что капитальные затраты составят:

тенге.

тенге.

Себестоимость разработки программного обеспечения Ср складывается из:

Основной зарплаты инженера-программиста - Зосн (тенге);

Дополнительной зарплаты Здоп (тенге);

Отчислений на социальные нужды Ссоц. нуж . (тенге);

Затрат на электроэнергию Сэ/э (тенге).

Таким образом, себестоимость разработки программного обеспечения рассчитаем по формуле (4.4):

Для расчета Зосн - основной зарплаты инженера – программиста нужно учитывать, что на этапе анализа и проектирования разработкой занимается аналитик. Требуемая квалификация: высшее образование, первая или высшая категория. Разряд единой тарифной сетки, согласно – 14 (тарифный коэффициент 2.25).

На этапе кодирования, тестирования и отладки – инженер-программист. Разряд, согласно единой тарифной сетки, 9 (тарифный коэффициент 1.78). Для выполнения поставленной задачи предприятие выделило аналитика и инженера-программиста в одном лице.

Для данного вида работ используется повременная форма оплаты труда. За основу расчета оплаты труда используем Единую тарифную сетку, в которую вписан весь каталог действующих профессий и должностей по разрядам. Отнесение работников к той или иной квалификационно-должностной группе основывается в сетке на сложности их труда.

Рассчитывается размер должностного оклада по формуле (4.5).

МЗП – минимальная заработная плата (с 01.01.2011 года = 15 999 тнг.);

К тар – тарифный коэффициент, устанавливается в соответствии с ЕТС РК.

Из предыдущих расчетов можно рассчитать почасовую оплату каждого этапа. Постановкой задачи, разработкой алгоритма и структуры базы данных занимается аналитик. Написанием программы, отладкой и подготовкой программной документации - программист. Так как всю работу будет выполнять инженер – программист, то каждый этап будет рассчитываться по часам. Почасовую оплату высчитываем, исходя из того, что на фирме рабочая неделя (5 дней) и 8-часовой рабочий день. Рабочих дней в месяце в среднем 21. Получается 168 рабочих часов в месяц. Отсюда высчитываем оплату за час:

|

тенге/час тенге/час |

Расчет фонда заработной платы представлен в таблице 4.2

Таблица 4.2 – Расчет фонда заработной платы

|

Наименование этапа |

Количество часов, час |

Часовая тарифная ставка, тенге/час. |

Стоимость этапа, тенге |

|

1.постановка задачи | |||

|

2.разработка алгоритма и структуры базы данных | |||

|

3.написание программы | |||

|

4.отладка программы | |||

|

5.подготовка программной документации | |||

|

Дополнительная зарплата (20%) | |||

Отчисления на социальные нужды принимаются в размере 13% от суммы основной и дополнительной зарплат по формуле (4.6):

где, P - мощность, потребляемая компьютером при работе равная 0,45(кВт);

T раб - время работы компьютера (304 часов – написание программы, отладка, составление программной документации);

Ц э - стоимость киловатта электроэнергии на данный момент (9,6 тенге за кВт).

Расход средств на оплату электроэнергии:

Себестоимость разработки программного обеспечения по заработной плате составит 74657,08 тенге.

К - капитальные затраты на создание и внедрение программы по формуле (4.3) составят:

|

|

=

КВт,

=

КВт,где: п – количество оборудования;

- номинальная

сущность оборудования (КВт=0,15);

- номинальная

сущность оборудования (КВт=0,15);

- годовой фонд

времени работы оборудования (2920 часов);

- годовой фонд

времени работы оборудования (2920 часов);

- коэффициент

полезности действия (

- коэффициент

полезности действия ( ).

).

По ниже приведенной формуле получаем следующее:

где:

- сумма потребляемой энергии:

- сумма потребляемой энергии:

-

стоимость одного КВт/час (

-

стоимость одного КВт/час ( КВт/час)

КВт/час)

Рассчитываем затраты на амортизацию по формуле (4.11):

|

|

где:

-

норма амортизационных отчислений на

оборудование;

-

норма амортизационных отчислений на

оборудование;

-

капитальные затраты на оборудование

-

капитальные затраты на оборудование

Итак, текущие затраты равны:

|

Зтек = 30000 + 30000+ 2943,3 = 62943,3тнг. |

где:

-

затраты на амортизацию используемого

оборудования;

-

затраты на амортизацию используемого

оборудования;

-

затраты на текущий ремонт и обслуживание

оборудования;

-

затраты на текущий ремонт и обслуживание

оборудования;

-

затраты

на электроэнергию.

-

затраты

на электроэнергию.

Расчет эффективности от внедрения программы.

До внедрения информационной системы на оформление одного заказа затрачивалось 30 минут. После внедрения информационной системы время сократилось на обработку на 10 минут.

Средняя стоимость 1 заявки – 10 058 тн.

Рабочий день менеджера составляет восемь часов, или 480 минут. В день до внедрения программного обеспечения менеджер оформлял:

480/30=16 заявок/день;

После внедрения:

480/20=24 заявки/день;

Рассчитаем разницу в количестве заявок, оформляемых менеджером до внедрения программного обеспечения и после за год.

16*255=4080 заявок/день;

24*255=6 120 заявок/день.

В день после внедрения программного проекта экономия времени составляет:

16*20мин = 320 мин;

480-320=160 мин, или 2,7 часа.

После внедрения у менеджера появилось больше свободного времени, которое он может занять другой работой. Или же, при имеющихся заказах, успеть больше оформить заказов за день.

Рассчитаем экономичность, при условии, если еще в день в среднем оформлять на одну заявку больше.

В году 255 рабочих дней. За год будет выполнено на 255 заявок больше.

Рассчитаем годовую экономию.

Разница в суммах реализации товара составит

255 *10 058=2564790 тн/год;

Примерная рентабельность одного заказа составляет 27%. Годовая экономия составит:

Э год = 2564790 *27% = 692493,3 тн/год;

Срок окупаемости: Т ок. = К/Г эк. = 194 657,08/692493,3 = 0,28, что составляет примерно 3,5 месяца.

Если брать в учет, что заказы прибывают по мере нарастания спроса, то число годовой экономии не является абсолютной величиной. Ведь мы не можем утверждать, что заказы будут всегда, и в свободное время, которое появится у менеджера после внедрения программного продукта, он будет оформлять заказы.

Экономический эффект составит:

|

692493,3 -(194 657,08*0,15+62943,3)= |

Суммарный эффект показывает, за какое время произойдет возмещение затрат на разработку и внедрение информационной системы.

1. Изучить теоретические аспекты и выявить природу «Расчёт экономического эффекта от разработки и внедрения программного продукта»

2. С учетом того что было применен процесс автоматизации в ручную работу среднего работника были извлечены следующие выгоды: процесс поиска необходимой записи стал более экономичным по времени.

Анализируя расчеты экономической эффективности, можно прийти к выводу, что данный проект экономичен, и его внедрение выгодно для предприятия.

Показатель эффекта определяет все позитивные результаты, достигаемые при использовании программного продукта. Прибыль от использования программного продукта за год эксплуатации, руб., определяется по формуле

где - стоимостная оценка результатов применения программного продукта в течение года, руб.;

Стоимостная оценка затрат при использовании программного продукта в течение года, руб.

Приток денежных средств из-за использования программного продукта Э, руб., в течение года может составить:

где - затраты на ручную обработку информации, руб.;

Затраты на автоматизированную обработку информации, руб.;

Дополнительный экономический эффект, связанный с уменьшением числа используемых бланков, высвобождением рабочего времени и т. д., руб.

Данный продукт используется продавцами -консультантами автосалона. Оклад продавца-консультанта - 15000 руб., премиальный фонд (доп з/п) - 0 от оклада, количество рабочих дней в месяце - 24 дней, продолжительность рабочего дня - 8 ч. Тогда, цена одного часа работы продавца-консультанта, руб./ч, составит:

В ходе исследования было выявлено, что общие затраты времени на ручную обработку информации в месяц, ч, составляют, а общие затраты на автоматизированную обработку информации -

Годовые затраты (затраты за 12 месяцев) продавца-консультанта, при ручной обработке информации вычислим по формуле:

Годовые затраты (затраты за 12 месяцев) продавца-консультанта при автоматизированной обработке информации вычислим по формуле:

- (руб.) (1.9)

- (руб.) (1.10)

Следовательно, годовой эффект от внедрения программного продукта, даже без учета дополнительного экономического эффекта (ЭДОП = 0), на основании формулы (1.8.), получится равным:

(руб.) (1.1.)

Эксплуатационные затраты при использовании программного продукта состоят из затрат на электроэнергию, техническое обслуживание, текущий ремонт вычислительной техники и затрат на амортизацию вычислительной техники.

На основании формулы (1.1.) для персонального компьютера продавца-консультанта за 12 месяцев затраты на электроэнергию при потребляемой мощности ноутбука =0,15 кВт составят:

(руб.) (1.1.)

Балансовая стоимость вычислительной техники 21000 руб. Тогда, для персонального ноутбука продавца-консультанта за 12 месяцев затраты на техническое обслуживание и текущий ремонт вычисляются по формуле:

где - балансовая стоимость вычислительной техники, руб.;

Норма отчислений на ремонт;

- - годовой фонд времени работы вычислительной техники (= 2112 ч);

- - фонд рабочего времени при создании программного продукта.

Фонд рабочего времени при создании программного продукта tв, ч, можно определить по формуле:

где - коэффициент, учитывающий затраты времени на профилактические работы ().

Таким образом, затраты на техническое обслуживание и текущий ремонт составят:

Затраты на амортизацию вычислительной техники по формуле (1.5) составят

Тогда, эксплуатационные затраты при использовании программного продукта составят:

Прибыль от использования программного продукта за год рассчитаем по формуле (1.7):

Таким образом, имеем следующий денежный поток:

- 0 шаг (капиталовложения) - 16800,77руб.;

- 1 шаг-37497,6руб.;

- 2 шаг -37497,6руб.;

- 3 шаг-37497,6руб.;

Чистый дисконтированный доход, руб., от использования программного продукта определим по формуле:

где - расчетный период, год;

- - прибыль от использования программного продукта за k-й год его эксплуатации, руб.;

- - норма дисконта, %;

- - капиталовложения при внедрении программного продукта, руб.

Следовательно, ЧДД, руб., при N = 3, т. е. за три года использования программного продукта (срок до морального старения рассматриваемой конфигурации) при норме дисконта E = 20% в соответствии с формулой (1.13) составит:

Приходим к выводу, что ЧДД? положителен, т. е. проект эффективен.

Рассчитаем срок окупаемости проекта. Срок окупаемости проекта, год, найдем по формуле

где - максимальное количество лет, прошедших с начала эксплуатации программного продукта, в течение которых величина дохода от его использования не превысила величины капиталовложения при внедрении программного продукта;

Величины приведенных (дисконтированных) годовых эффектов за j-й год, руб., прошедший с начала эксплуатации программного продукта, вычисленные по формуле (1.13) при подстановке нормы дисконта = 20%.

Величина приведенного (дисконтированного) годового эффекта за первый год расчетного периода по формуле (1.13) равна:

что больше величины капиталовложений (K = 16800,77 руб.).

Тогда, в формуле (1.14) имеем N = 0 и срок окупаемости составит

года или же 6 месяцев и 25 дней

В процессе анализа экономического обоснования разработки приложения «Автосалон», было экономически обоснована рентабельность разработки (табл.8).

Таблица 8 - Показатели экономической эффективности проекта

Учитывая данные всех рассмотренных показателей, можно с уверенностью утверждать о целесообразности внедрения на предприятии данной программной разработки и ее использования.